ラテンアメリカではデータセンター投資が急速に拡大している状況である。ウルグアイではグーグル(Google)が8億5000万ドルを投じてデータセンターを建設している。メキシコではアマゾン(Amazon)が新たなクラウドリージョン整備に向けて50億ドルの投資を発表している。ブラジルではマイクロソフト(Microsoft)がクラウドおよび人工知能(Artificial Intelligence:AI)向けインフラに27億ドルを投じている。

こうした動きはモンテビデオ(Montevideo)からケレタロ(Querétaro)に至る広範な地域で見られ、データセンター事業者は設備能力の拡大を進めている状況である。各国政府は税制優遇措置を導入しており、国際開発金融機関も各国がデータセンター投資機会を取り込むための枠組みを提示している。

こうした投資機会は実在している一方で、その意義を過大評価するリスクも存在している。

ラテンアメリカ・カリブ地域がデジタルインフラ投資先として注目を集めている背景には、一時的な流行にとどまらない要因が存在している。その一つが電力供給構造である。ブラジルでは発電量の約90%を再生可能エネルギーが占めており、サンパウロ(São Paulo)ではエクイニクス(Equinix)、アセンティ(Ascenty)、スカラ・データセンターズ(Scala Data Centers)などの企業が事業拡大を進めている要因となっている。

ハイパースケーラーと呼ばれる大規模クラウド事業者は、環境・社会・ガバナンス(Environmental, Social and Governance:ESG)への対応を求められており、再生可能エネルギー由来の電力需要が高まっている。ラテンアメリカ・カリブ地域はその需要条件を満たす地域として位置付けられている。

さらに地政学的要因も投資拡大を後押ししている。各国政府および多国籍企業が重要デジタルインフラの集中リスクを見直す中で、政治的に安定した代替拠点への資金流入が進んでいる状況である。

メキシコではニアショアリングも重要な要因となっている。ニアショアリングとは、生産や業務の拠点を地理的に近い国や地域へ移転することでコスト削減や供給網の効率化を図る戦略である。米国市場に近い地域へ生産拠点を移転する製造業企業が増加しており、それに伴い現地でのデータ処理需要が拡大している。ケレタロはその需要を支える主要拠点として位置付けられている。

こうした需要は景気循環による一時的なものではなく、構造的な性質を持っている。ラテンアメリカではクラウド利用が急速に拡大しており、フィンテック(Fintech)、電子商取引、人工知能(AI)関連サービスは通信遅延を抑制するため、地域内でのデータ処理能力を必要としている。

これまで地域企業は北米や欧州のサーバーに依存しており、コストおよび信頼性の面で不利な条件に置かれていた。現在進行しているデータセンター建設は、こうした長年のインフラ不足を補完する役割を担っている。

現在、ラテンアメリカ・カリブ地域には500か所以上のデータセンターが存在し、総設備容量は約1450メガワットに達している。ただし、この規模は米国バージニア北部(Northern Virginiaa)の約4900メガワットの3分の1以下にとどまっている。

年間投資額は2023年の50億ドルから2029年には約100億ドルへ倍増すると予測されている。また、地域全体の設備容量も2035年までにほぼ倍増する見通しである。

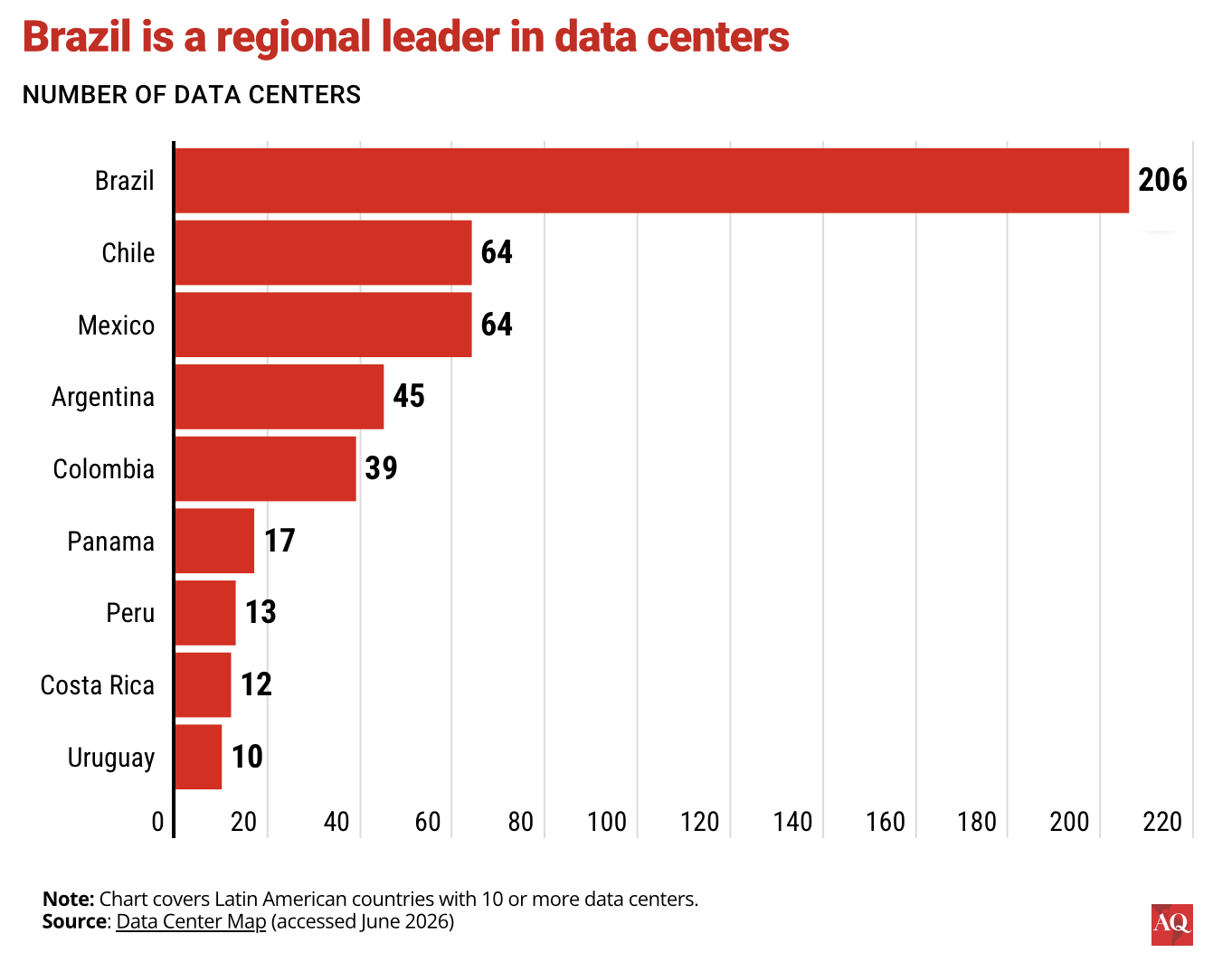

国別ではブラジルが地域全体の37.3%を占めている。チリとメキシコがそれぞれ11.6%、アルゼンチンが8.2%、コロンビアが7.1%で続いている。

AQ

ただし、すべてのデータセンターが同一の性質を持つわけではない。ハイパースケール型データセンター(hyperscale data center)は、アマゾン、グーグル、マイクロソフトなどの大手テクノロジー企業が自社サービス運営を目的として建設・運営する施設である。一方、コロケーション型データセンター(colocation data center)は、専門の不動産事業者が施設を建設し、サーバー設置スペースや電力を世界各地の顧客企業に提供する形態である。この違いは地域経済への波及効果を考える上で重要な要素である。

地域に移転できない経済波及効果

データセンター投資をめぐる議論が実態と乖離し始めるのは、雇用創出効果に関する主張である。政策立案の現場では、世界最大のデータセンター集積地である米国バージニア北部の事例から導き出された経済波及効果が、そのままラテンアメリカへ当てはめられるケースが少なくない。その結果として算出された数値は、各国の政策文書や投資誘致資料でも広く引用されている。

しかし、こうした経済波及効果は数十年にわたり形成された産業集積を前提としている。光ファイバー敷設業者、ネットワーク運用センター、マネージドサービス事業者、IT関連請負企業などが、大規模なハイパースケール型データセンター群を中心に発展してきた。そのため、同様の効果が別の地域へ自動的に移転すると考えることはできない。

さらに根本的な問題として、既存の予測は性質の異なる二種類の施設を同一視している場合が多い。

ブルッキングス研究所(Brookings Institution)の最新研究では、2003年から2024年にかけて米国の約770か所のデータセンターと郡単位の雇用データを分析した結果、雇用への影響は施設の種類によって大きく異なることが示されている。

アマゾン、グーグル、マイクロソフトなどが自社利用のために建設するハイパースケール型施設は、地域経済に一定の波及効果をもたらしている。こうした施設を受け入れた地域では、5~6年の間に情報産業部門の雇用が22%増加し、賃金も3~4%上昇する傾向が確認されている。

一方で、第三者向けに施設を貸し出すコロケーション型データセンターの地域経済への影響は限定的である。例えば、ニューヨーク(New York)の銀行がコロンビアのデータセンター内にサーバーラックを借りた場合でも、現地でIT技術者を新規雇用するとは限らない。

この認識の違いが生み出す誤差は小さくない。投資を受け入れた地域がもともと高い成長率を示していたことを考慮しない単純な推計では、雇用創出効果が実際の約3倍に過大評価される可能性がある。

さらに、ハイパースケール型施設であっても、波及効果が現れるには一定の集積が必要である。施設が1か所のみの地域では総雇用の増加は確認されるものの、情報産業部門の雇用増加は統計的に有意な水準には達していない。一方で、4か所以上の施設が集積した地域では、情報産業部門の雇用が23%増加している。

こうした産業エコシステムは短期間では形成されない。十分な規模と時間を必要とする長期的な投資であり、単に施設を設置するだけで実現するものではない。

電力問題は国家レベルではなく接続地点の問題である

ラテンアメリカの再生可能エネルギー優位性は、地域全体として見た場合の特徴である。しかし、データセンターが実際に必要とするのは、特定の送電網接続地点において安定的かつ継続的に供給される信頼性の高い電力である。このため、再生可能エネルギー比率の高さとデータセンター立地条件は必ずしも一致しない。

メキシコではデータセンター設備容量が2024年の115メガワットから2025年には約280メガワットへと拡大しており、約1年で約140%増加した計算となる。

一方で、メキシコ・データセンター協会(Mexican Data Center Association)は、エネルギー供給計画の遅れを背景に、投資案件がブラジルやチリへ流出し始めていると警告している。

問題の本質は再生可能エネルギーそのものの不足ではない。クリーン電力が発電される地点と、データセンターが立地を必要とする地点との間に存在する地理的な不一致である。さらに、その距離を接続する送電インフラ整備がデータセンター需要の拡大に追いついていないことも制約要因となっている。

そのため、各国が再生可能エネルギー比率の高さのみを示しても、必ずしも投資誘致には直結しない状況である。

必要とされるのは、変電所の増強、新規送電線の建設、許認可手続きの迅速化といった基盤インフラの整備である。こうした整備には継続的な公共投資と官民連携が不可欠であるが、多くのラテンアメリカ諸国では取り組みが初期段階にとどまっている。

こうした課題を他国に先行して解決した国は、長期的な競争優位を確立する可能性がある。一方で対応が遅れた国は、自ら掲げた投資誘致目標が競争力低下につながる可能性がある。

デジタル主権を伴わないインフラ投資

建設ラッシュという表面的な現象を取り除いて考えると、開発政策上の本質的な問いが浮かび上がる。それは、このインフラから長期的に誰が利益を得るのかという問題である。

データセンターは巨額の資本投資を必要とする一方、運営段階では少人数で稼働できるよう設計されている。そのため、データセンターが支えるクラウドコンピューティング、人工知能(AI)の推論処理、電子商取引、動画配信サービスなどによって生み出される付加価値の大部分は、実際にシステムを運用する企業に帰属する構造となっている。

しかし、その多くはラテンアメリカ域外に本社を置く企業である。ラテンアメリカ諸国は土地、電力、通信インフラを提供し、場合によっては税制優遇措置も講じているが、投資によって生み出される利益の大部分は域外へ流出している状況である。

ブラジルでは2025年末に導入されたデータセンター向け特別税制制度(Regime Especial de Tributação para Data Centers:REDATA)により、データセンター関連設備の輸入に対する税制優遇措置が設けられている。フィッチ・レーティングス(Fitch Ratings)の試算によれば、この制度によって投資家は数十億ドル規模のコスト削減効果を得られる可能性がある。

こうした優遇措置は投資誘致のための正当な政策手段である一方で、その有効性は地域内の産業エコシステム形成を促進できるかどうかに左右される。

ブルッキングス研究所の調査結果は、この点に関して重要な示唆を与えている。コロケーション型データセンターが中心となっている地域では、建設投資総額の62%が税制優遇措置によって支えられている。すなわち、地域経済への波及効果が最も小さい分野ほど、公的支援への依存度が高い傾向が確認されている。

米国バージニア北部では、データセンター向け税制優遇措置による歳入減少額が2025会計年度だけで16億ドルに達している。

ラテンアメリカ各国の政府は、自国の優遇制度を設計する前に、こうした財政負担と経済効果のバランスを十分に検討する必要がある。

データセンター向け特別税制制度(REDATA)とは

ブラジル鉱山エネルギー省(Ministério de Minas e Energia:MME)は、財務省および産業・商業・サービス開発省と連携し、データセンター向け特別税制制度(REDATA)の創設を進めていた。同制度は、デジタル主権の確保と電力セクターの計画的運用という課題に統合的に対応することを目的とした制度である。

本制度は、ブラジル国内におけるデジタルインフラの設置および拡張を可能にする構造的な公共政策として位置付けられている。単にブラジルをデータセンターの設置拠点とするだけでなく、持続可能なデータセンターの世界的拠点としての地位確立も目指している。その基盤として、ブラジルが持つ再生可能エネルギー中心で規模が大きく競争力のある電力構成が活用されている。

制度の適用を受けるためには、100%のクリーンエネルギーまたは再生可能エネルギーの利用が義務付けられ、さらにエネルギー効率および水資源効率に関する基準の達成が求められる。

この制度は二つの側面を持つ。第一に、先端技術分野への大規模投資を呼び込み、デジタル主権の強化、経済競争力の向上、人工知能(AI)時代への対応を促進する点である。第二に、国家統合電力システム(Sistema Interligado Nacional:SIN)の運用効率化、再生可能エネルギーの出力抑制(カーテイルメント)の緩和、エネルギー転換の加速にも寄与する点である。

また、環境持続性を必須条件として組み込むことで、環境・社会・ガバナンス(ESG)基準を重視する企業にとっての投資先としてブラジルの魅力を高めることを意図している。さらに、デジタル経済と持続可能な開発の統合を重視する国際的枠組みの中で、ブラジルの主導的地位を強化する役割も想定されている。

制度によって期待される成果は、大規模投資の誘致、デジタル経済の発展および研究開発とイノベーションの促進、再生可能エネルギー発電プロジェクトの実現性向上、出力抑制の削減、再生可能エネルギー源近接地へのデータセンター立地による送電ロス削減、ブラジルのデジタル主権強化である。

加えて、同制度は情報通信技術(Information and Communication Technology:ICT)および人工知能(AI)分野の雇用創出を促進し、個人および法人のデータセキュリティ強化にも寄与するとされる。また、電力コスト低下を通じて最終消費者の負担軽減にもつながるとされる。さらに、地域社会における所得向上、社会的包摂の促進、地方自治体の税収増加を通じた医療・教育・住宅など公共サービスへの再投資も期待されている。

制度は任意加入型の特別税制制度として設計されており、企業は認定を受けた上で戦略的条件を満たす必要がある。主な条件は、国内市場向けのデータ処理・保存能力の提供、100%再生可能エネルギーの使用、高いエネルギー効率および水効率の維持、循環型経済への貢献策の導入、設備投資額の一部を研究開発およびイノベーションへ投資することである。これらの研究開発は大学や研究機関、公的技術基金保有企業、社会組織などとの連携も可能とされている。

また、投資の地域的偏在を是正するため、北部・北東部・中西部地域に立地する事業には条件緩和措置が設けられている。これらの地域では国内市場向け提供義務や研究開発投資要件が軽減され、特に北東部の再生可能エネルギー潜在力が重視されている。

税制上の優遇措置は、認定企業が国内市場で取得する情報通信技術(ICT)関連製品や輸入機器に対する連邦税の支払義務を一時停止する形で構成されている。対象となる主な税目は、社会統合基金および社会保険融資負担金(PIS/PasepおよびCofins)、輸入時課税(PIS/Pasep-ImportaçãoおよびCofins-Importação)、工業製品税(Imposto sobre Produtos Industrializados:IPI)、および輸入関税である。これらの税は、条件達成後および設備の固定資産への計上完了後に税率ゼロへ転換される設計となっている。

鉱山エネルギー省への送電網接続申請データの分析によれば、データセンター需要は長期的かつ構造的な性格を持ち、約20ギガワット規模に達する見込みである。これに基づき、2038年までの投資総額は約5兆4000億レアルと推計され、約46万人の雇用創出が想定されている。

二つの選択肢

ブラジル、メキシコ、チリのように、十分な規模のデジタル市場とIT産業基盤を持ち、ハイパースケール型データセンター投資を呼び込む可能性が高い国々にとって重要なのは、投資そのものではなく、その条件をどのように交渉するかである。

具体的には、地域住民および国内産業にも利益をもたらす電力供給体制の整備、明確な数値目標を伴う地元企業の活用および雇用創出、大学やスタートアップ企業、公的機関によるクラウドインフラ利用の確保などが課題となる。

ハイパースケール型施設は地域経済への波及効果を生み出す可能性を持つ。しかし、そのためには政府が税制優遇措置や電力供給の優先権と引き換えに、実効性のある義務や条件を投資企業から引き出せるかどうかが重要となる。

一方、それ以外のラテンアメリカ諸国には別の選択肢が存在する。

エストニアは2007年の大規模サイバー攻撃によって国内インフラへの依存リスクが露呈したことを受け、新たなモデルを構築した。2017年にはルクセンブルク(Luxembourg)と二国間協定を締結し、エストニア政府の各種登録情報をエストニア法の管轄下に置かれる保護施設内で保管する仕組みを導入している。

モナコ(Monaco)も2021年に同様の手法を採用している。

さらにバーレーン(Bahrain)は受け入れ国としての役割を強化している。2018年には外国政府や外国機関が自国法の管轄下でデータを保管できる制度を整備している。

このモデルは現在、他国にも広がりつつある。比較的小規模な国々は国外に設置された共有インフラを主権を維持したまま利用し、大規模な国々は近隣諸国の重要データを預かる信頼性の高いホスト国として機能する構図である。

ラテンアメリカ版として考えれば、比較的小規模な国々がサンパウロ(São Paulo)、サンティアゴ(Santiago)、ボゴタ(Bogotá)などに設置された地域ハブを利用し、事前に合意された統治枠組みの下で主権を保持したまま運用する形が考えられる。

重要なのは、各国が外国企業の顧客となるのではなく、主権を持つ参加者として関与することである。

投資資金の流れを見る限り、データセンター機能が少数の地域拠点へ集中する流れは避けがたい可能性が高い。その場合に問われるのは、その集中が各国の依存関係を強めるのか、それとも地域統合を促進するのかという点である。

また、データセンターを人工知能(AI)戦略の一環として位置付ける国にとっては、さらに重要な課題が存在する。

市場原理だけでは整備されない公共データ基盤への投資である。医療記録、土地登記情報、税務データ、衛星画像など、地域の実情に適した人工知能(AI)サービスの開発に必要なデータ資産を整備しなければならない。

こうした基盤が存在しなければ、データセンターは単なる計算処理の受託施設にとどまる。しかし、公共データ基盤と結び付けば、より大きな経済的価値を生み出す可能性がある。

いずれのモデルを採用する場合でも、政府に求められるのは事前の準備である。

ハイパースケール事業者が進出する前に、明確な規制制度、送電網への接続条件、データ統治の枠組みを整備する必要がある。同時に、自国が提供できるものと求めるものを明確にしなければならない。

各国が提供するのは土地、電力、許認可、税制優遇措置である。一方で求めるべきなのは、地元雇用目標、人材育成への投資、大学やスタートアップ企業へのクラウド利用機会の提供、そしてデータ統治に関する責任である。

優遇措置による誘致競争だけに依存し、その後の発展を市場任せにする手法は、資源ブームを成長機会へ転換できなかった過去の経験を繰り返すことにつながりかねない。

ラテンアメリカはこれまでにも、資源を大量に供給しながら高付加価値部分が域外に留まる状況を経験している。

主権を伴わないインフラは、単なるサービス契約に過ぎないのである。

#ArtificialIntelligence #データ主権

参考資料:

1. Latin America’s Data Center Gold Rush: Myth and Reality

2. REDATA: POLÍTICA DE ACESSO E INCENTIVO PARA DATACENTER

No Comments